Bästa betalsystem som fungerar med kassasystem

Smidiga lösningar för alla typer av betalningar

Vi går igenom

Vi går igenom

När företag ska välja betalsystem är det viktigt att välja en lösning som täcker alla behov från det klassiska kassaregistret i butiken till kortbetalningar,Virtuellt betalkort, Virtuell plånbok, Swish, mobila betalmetoder, onlinebetalningar och fakturor. Det är enkelt att ansluta sitt bankkonto eller bankkort till tjänsten för att möjliggöra smidiga betalningar via distans. Ett modernt och flexibelt kassasystem med många funktioner som enkelt integreras med flera olika betalsystem, inklusive koppling till bank och konto, vilket gör att du som handlare kan välja den lösning som passar din verksamhet bäst. Det finns många olika betalsystem som är utformat för att passa olika användare, från småföretagare till större verksamheter.

Ta betalt som företag

Ta betalt som företagare behövs det ett betalsystem som är anpassat efter verksamhetens och kundernas behov. De populäraste betalmetoderna och betalsystem i Sverige är kortbetalning, mobila betalning, faktura samt betallösningar för online och e-handel.

Frågor som alla företagare bör ställas sig innan de väljer betalsystem:

- Hur vill jag ta betalt?

- Hur vill kunderna och gästerna betala?

- Ska jag erbjuda flera betalmetoder? Swish, kort, kontant, faktura?

- Ska det vara kassakopplat till kassasystemet och registreras automatiskt i kassasystemet?

- Vad kostar betalmetoden? Vad är det för avgift för att kunna ta betalt?

Kortbetalningar grunden i de flesta verksamheter

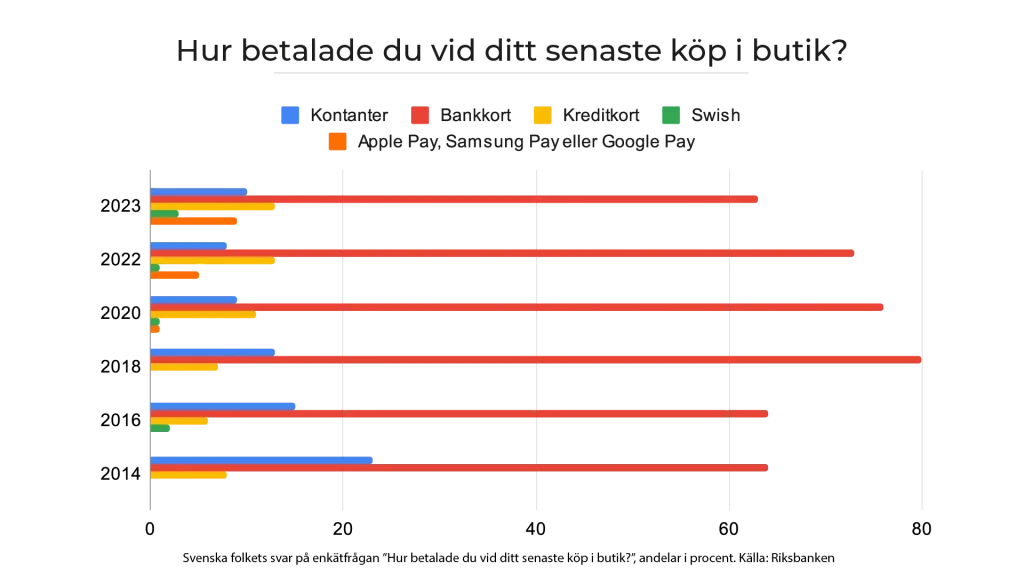

De flesta företag behöver i dag kunna ta emot kortbetalningar eftersom kortbetalning är en av de vanligaste betalmetoderna i Sverige. Det har blivit allt vanligare att kunder använder mobila plånböcker och digitala kort från Pay-tjänster som Apple Pay, Google Pay eller Samsung pay. Enligt Riksbanken genomfördes 3 036 miljoner korttransaktioner under 2023 till ett värde av 985 miljarder kronor på kortterminaler.

Debetkort (bankkort) dominerar: 3 336 miljoner transaktioner 2023 jämfört med 648 miljoner för kreditkort när det gäller oavsett betalsystem. Sett till värde stod debetkort för ca 74 % (960 mdkr) och kreditkort för ca 26 % (346 mdkr).

För att kunna ta betalt med kortbetalningar i butik eller restaurang behövs i regel en kortterminal (stationär eller trådlös) eller en SoftPOS-lösning. Om du tar emot kontanter eller kortbetalningar ska försäljningen registreras i ett certifierat kassaregister; att kassakoppla terminalen rekommenderas för att minska fel och effektivisera registreringen.

Det finns många olika terminalmodeller som fungerar med flera kortinlösare/inlösentjänster (acquirers), t.ex. Worldline, Swedbank Pay, Nets, Elavon, Adyen och Viva.com aktörer som erbjuder kortinlösen och betalningslösningar på den svenska marknaden.

Kortinlösaren säkerställer att transaktionen auktoriseras och hanteras korrekt via kortnätverken som till exempel Mastercard eller Visa och att pengarna avräknas till ditt företagskonto, vilket ger en snabb, säker och smidig betalningsupplevelse för både dig och dina kunder. Kortinlösen brukar i vanligast fall vara en procentuell avgift på kortköpet som i brukar ligga mellan 0.3% – 1.8% på köp inom fysik butik eller restaurang, utöver månadskostnaden för kortterminalen om den inte går att köpa direkt. Medans i e-handel Priset för kortinlösen online varierar mellan olika leverantörer, men ligger ofta mellan 0,79% – 3% per transaktion, ibland med en fast tilläggsavgift (t.ex. 0,49 kr) och det kan även tillkomma hos vissa leverantörer en fast månadsavgift.

Vad är ett inlösenavtal?

Ett inlösenavtal är det kontraktet som ett företag ingår med en inlösenpartner, som säkerställer att man kan ta betalt med kortterminaler. Inlösenpartnern har till uppgift att kontrollera och säkra hela processen bakom kortbetalningar. Allt från att säkerställa att det finns pengar på köparens konto till att se till att pengarna dras och sätts in på företagets konto är inlösenpartnerns uppgift, vilket säkerställer att vi varje dag kan genomföra betalningar enkelt, snabbt och säkert. I avtalet beskrivs bland annat hur betalningarna fungerar i praktiken samt vilka rättigheter och skyldigheter de olika parterna har. Vanligtvis framgår uppgifter om vilka

betalningsmetoder som stöds, priser och avgifter samt villkor för support och service.

Det är nödvändigt att ha ett inlösenavtal om man vill ta emot kortbetalningar. Även om det uppenbart är få som bryr sig om vem ens kortinlösen är, kan det få stor betydelse för ens företag på lång sikt. Många inlösenparter tar extra avgifter, ställer krav på minsta omsättning eller tar extra betalt för sin support eller tjänster. Därför är det viktigt att bedöma flera faktorer än bara de uppenbara avgiftsnivåerna innan man väljer sin inlösenpartner.

Onslip kassasystem samarbetar bland annat med Worldline när det gäller inlösenavtal. Som Europas ledande kortinlösare möjliggör Worldline för företag att ta emot betalningar från världens största kortnätverk säkert, snabbt och enkelt.

Swish och mobila betalmetoder

Allt fler kunder föredrar att betala direkt med mobilen eller telefonen via Swish, och över 8 620 000 svenskar använder idag Swish. Swish är en betalmetod som kan användas i fysisk handel, e-handel, organisationer och föreningar och är en av de populäraste betalmetoderna vid e-handel, tack vare att sin smidighet och säkerhet med Bank-id för att godkänna ett köp. Att erbjuda Swish som betalmetod till sina kunder gör det möjligt att låta kunden välja den betalmetod som kunden känner sig mest bekväm med, varken om det är kort, kontant, faktura eller Swish.

Användare använder sin mobil eller telefon för att genomföra betalningar, och du måste ansluta både ditt bankkonto och mobilnummer till Swish för att kunna skicka och ta emot betalningar. Mobilnummer behöver vara kopplat till ett giltigt bankkonto och mobilt Bank-id för att tjänsten ska fungera. Du kan skicka pengar snabbt och enkelt via Swish, men det finns gränser för hur mycket du kan swisha per dag och per transaktion. Om du byter mobilnummer, telefon eller bank kan du enkelt ändra eller avsluta tjänsten genom att genomföra de instruktioner som din bank har för att aktivera Swish och Bank-id.

Hur skaffar jag Swish till mitt företag eller förening?

För att skaffa Swish företag eller Swish Handel till ditt företag eller förening behöver man kolla med de anslutna bankerna till Swish. Banker som erbjuder Swish är till exempel Swedbank, SEB, Nordea, Handelsbanken, SVEA, ICA banken och Klarna.

Vad kostar Swish?

Swish för privatpersoner är Swish kostnadsfritt att använda, men för företag tillkommer det en transaktionskostnad och en månadsavgift från banken. Kostnaden varierar beroende på vilken variant av Swish du använder och vad för erbjudande du har fått från din bank. Vanligast fall ligger Swish företag mellan 40-70 kr/mån i fast månadsavgift och en transaktionskostnad för mottagen eller återbetald betalning mellan 1.5 kr – 2.5 kr per transaktion. Swish Handel som erbjuder mer funktioner och integrationsmöjlighet till ditt kassasystem eller webbshop så kostar det i vanligast fall mellan 50kr/mån- 85 kr/mån och vissa banker tar ut en anslutningsavgift mellan 0-1000kr i engångskostnad, samt en transaktionsavgift per mottagen eller återbetalad betalning mellan 1.75 kr – 3 kr per transaktion. Priserna kan variera beroende på vad för erbjudande du får från din bank.

Swish Företag:

Månadsavgift: 40-70 kr/mån

Transaktionsavgift: 1.5 kr – 2.5 kr

Swish Handel:

Månadsavgift: 50 kr/mån – 85 kr/mån

Transaktionsavgift: 1.75 kr – 3 kr

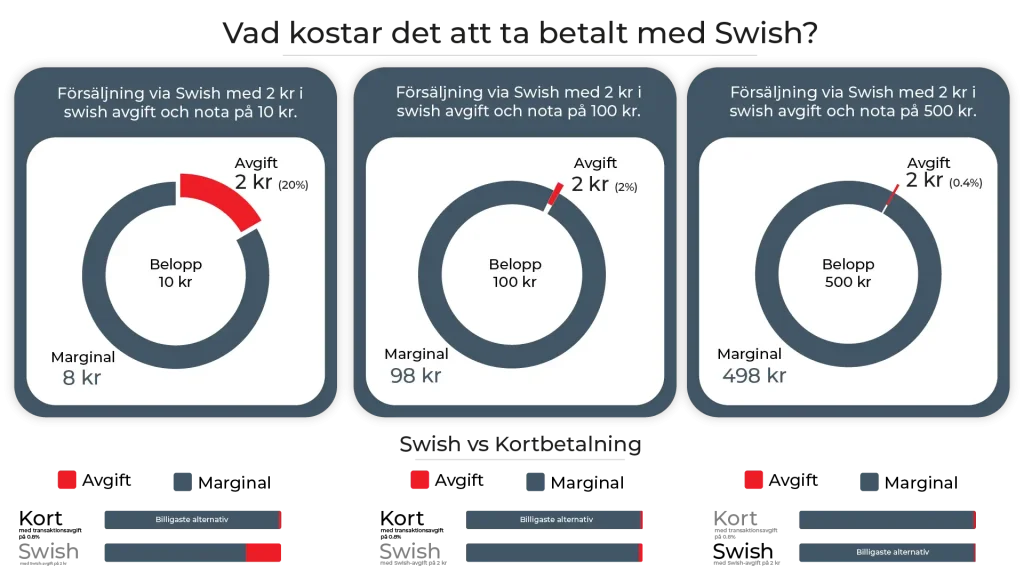

Räkneexempel på hur mycket Swish kostar per transaktion.

Om du säljer en kola för 10 kr och kunden betalar med Swish Handel och du har en transaktionsavgift på ca 2 kr vid Swish köp så får du 8 kr över för kolan. OM man översätter det i procent så betalar du 20% i transaktionsavgifter när du låter kunden betala med Swish.

Men om kunden gör ett större köp på 500 kr och betalar med Swish och du har en transaktionsavgift på 2 kr, kommer du få över 498 kr av produkten du sålde. Om man omvandlar det i procent är är transaktionsavgiften på Swish Handel då 0.4%.

Slutsats det är mer kostnadseffektiv och du sparar mer pengar på transaktionsavgifter om du använder Swish Handel vid köp med högre snittnotor än vid lägre snittnotor.

Olika typer av Swish och vad är skillnaden?

Som företag eller förening kan du välja mellan olika varianter av Swish: Swish Företag och Swish Handel. Swish Företag är anpassat för enklare betalningar mellan företag och privatpersoner, medan Swish Handel är speciellt utformat för att kunna ta emot betalningar i fysisk butik, online och vid evenemang.

Fördelen med Swish Företag är dess enkelhet och snabbhet vid överföringar, vilket passar mindre verksamheter eller föreningar som vill ta emot medlemsavgifter eller mindre betalningar. Swish Handel erbjuder däremot en mer avancerad funktionalitet med möjlighet att integrera betalningar direkt i kassasystemet eller webbshoppen, vilket ger en smidigare och mer professionell kundupplevelse. Swish Handel ökar även säkerheten och minskar risken kring bedrägerier med falska Swish-appar.

Båda varianterna gör det möjligt att ta emot betalningar snabbt och säkert via mobilnummer kopplat till bankkonto, men Swish Handel är bäst för företag som vill erbjuda sina kunder flera betalningsalternativ och en sömlös betalningsprocess.

QR-koder moderna betalningslösningar

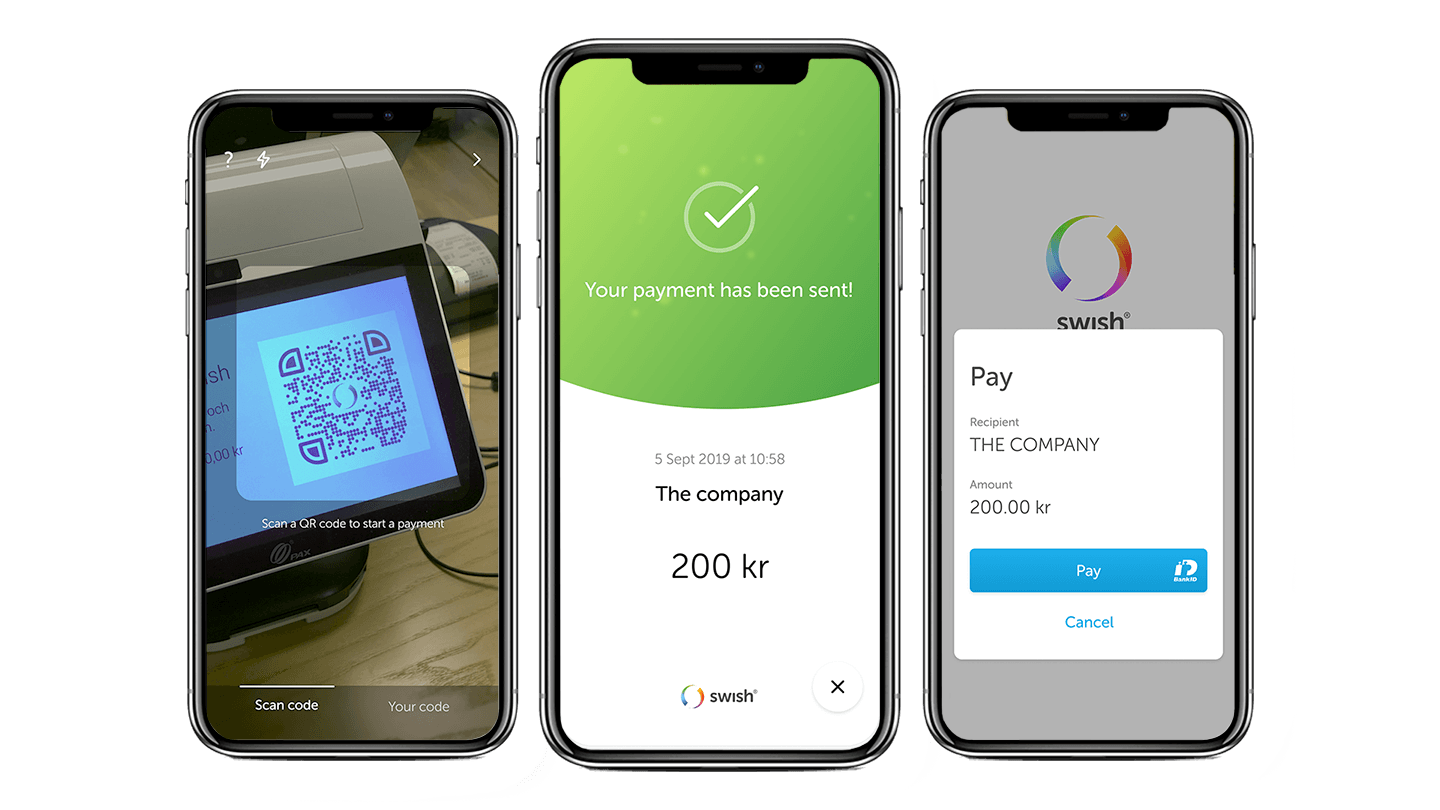

QR-koder har snabbt blivit en av de vanligaste och mest effektiva betalningslösningarna för både företag och kunder. Med hjälp av Swish appen och andra betaltjänster kan du enkelt betala genom att skanna en QR kod med din mobiltelefon det gör det möjligt att genomföra köp direkt, utan att behöva använda kort eller kontanter. Allt du behöver göra är att öppna appen, rikta kameran mot QR-koden och bekräfta betalningen.

Företag som vill erbjuda sina kunder ett smidigt sätt att betala kan enkelt komma igång med QR-koder, både i butik och online med Swish Handel. Det är ett snabbt och säkert sätt att ta emot betalningar, och kunderna uppskattar möjligheten att göra köp på ett modernt och kontaktlöst sätt. QR-koder används dagligen av miljontals människor världen över och har blivit en självklar del av många företags betalsystem.

Koppla Swish till kassasystemet

Swish Handel gör det möjligt att integrera Swish med kassesystemet som till exempel Onslip kassasystem. Vilket gör det möjligt för kunden att scanna en QR-kod som genereras av kassasystemet som enbart automatiskt kopplas till kundens Swish, vilket bidrar till en mer flexibel och kundvänligt betalningslösning. Det underlättar även ifall kunden önskar göra en retur så säkerställer kassasystemet att returen sker till rätt person och att returen skickas till den personen som genomförde betalningen och kassasystemet ser till att returen registeras rätt i kassasystemet enligt Skatteverkets föreskrifter.

Tack vare att Onslip kassasystemet har integration till Swish Handel så kopplar kassasystemet köpet till kundens telefonnummer genom att kunden scannar QR-koden som dyker upp på kassasystemets skärm. I bakgrunden genomförs en automatisk kontroll genom kontroller att kundens Swish app är kopplad till Swish, för att transaktionen ska vara säker och för att minimerar riksen för att bli lurad med falska Swishappar. Tack vare integrationen behöver kunden inte fylla i något belopp utan kassasystemet skickar automatiskt rätt belopp till appen genom QR-koden och säkerställer att du får rätt betalt för det du säljer.

Kassasystem med Swish och kortbetalning

Det finns många kassasystem som kan hantera båda betalmetoderna på svenska marknaden. Ett exempel på kassasystem är Onslip, som är ett modernt molnbaserat kassasystem där Swish, kort, faktura och kontanter hanteras enligt Skatteverkets krav. Enligt lagen räknas Swish som en elektronisk kontant betalning på samma sätt som kortbetalningar, vilket innebär att all försäljning via Swish, kort och kontant måste registreras i ett certifierat kassaregister, och kunden ska alltid erbjudas ett kassakvitto antingen i pappersform eller digitalform, vilket Onslip kassasystem uppfyller.

Onslip kassasystem är utvecklat för både småföretagare och restauranger och uppfyller samtliga regler i kassaregisterlagen, oavsett om kunden betalar med Swish, kort, faktura eller kontant. Med integrationer mot Swish Handel och Swish Företag registreras dina betalningar med rätt betalsätt, på skärmen dyker en dynamisk Swish QR kod som är speciell för köptillfället. Kassasystemet har även stöd för flera olika typer av kortterminaler som gör att beloppet automatiskt dyker upp i terminalen tack vare kassakoppling mellan kortterminalen och kassasystemet.

Via kopplingarna till Fortnox och Spiris kan du dessutom skapa underlag för smidig fakturering direkt från Onslips kassasystem och få en sömlös betalningslösning.

Faktura och webbhandel

Många företag kombinerar fysisk butik med webbhandel och erbjuder fakturabetalning (BNPL/delbetalning) även i butik via omnichannel-betallösningar direkt vid kassan i den fysiska butiken eller restaurangen. Det går t.ex. via Klarna In-store (engångs digitalt kort i Apple Pay/Google Pay), Walley och Svea Instore, samt Qliro In-store (QR-flöde med Pay Later i butik).

Det är vanligt att företagskunder (B2B) ibland efterfrågar faktura i butik och att privatpersoner väljer “köp nu, betala senare” (BNPL) för att kunna dela upp eller samla köp på faktura. BNPL/faktura är ett etablerat betalningsalternativ i svensk e-handel.

⟪Därför bör du erbjuda faktura/delbetalning och onlinebetalningar (kort, Swish/direktbank, digitala plånböcker) även i webbhandeln många konsumenter föredrar att betala efter leverans. Sedan 1 jan 2023 gäller dessutom att stark kundautentisering (SCA) ska tillämpas även vid fakturabetalningar online när de utgör en betaltjänst.

För att säkerställa smidiga och säkra betalningar i webbhandel är det viktigt att ⟪uppfylla SCA-kraven (PSD2) för kortbetalningar, typiskt via 3-D Secure 2 och att skicka en orderbekräftelse på ett varaktigt medium (t.ex. e-post) enligt distansavtalslagen. Erbjuder du faktura/delbetalning ska kreditprövning göras och kreditinformation vara måttfull och innehålla bl.a. effektiv ränta enligt konsumentkreditlagen och Konsumentverkets föreskrifter.

Tips för en smidig betalningsupplevelse och färre avhopp i kassan: integrera betalningarna med kassasystemet (omnikanal), visa tydligt ordernummer/betalningsreferens, och håll utbetalningskonto och betalningsinställningar uppdaterade hos din betalplattform/inlösare.

Skapa fakturor direkt i kassasystemet

Vissa kassasystem som Onslip har integration till populära ekonomisystem som Fortnox, Spiris Visma och Bjorn Lunden som gör det möjligt att skapa fakturor direkt i kassasystemet och sedan automatiskt synka fakturan som är skapad med ekonomisystemet.

Säkerhet och användarvänlighet i betalsystem

När du väljer betalsystem är säkerhet och användarvänlighet avgörande faktorer. Tjänster som Swish (där betalningar signeras med Mobilt BankID) och Google Pay (digital plånbok som använder tokenisering och ett virtuellt kontonummer/DPAN i stället för det riktiga kortnumret) har utvecklats med fokus på att göra betalningar både trygga och enkla att använda. BankID står för stark autentisering (t.ex. säkerhetskod eller biometriskt läsning), och Google Wallet/Pay kräver skärmlås/verifiering vid betalning, vilket skyddar betalningar både i butik och online.

Många betaltjänster erbjuder även extra säkerhetsfunktioner, som fingeravtrycksavläsning eller ansiktsigenkänning, vilket gör det ännu svårare för obehöriga att genomföra ett köp. Google Wallet/Pay kräver att enheten låses upp (PIN/lösenord/mönster eller klass 3-biometri) innan tap-to-pay och delar inte ditt riktiga kortnummer med butiken tack vare tokenisering. Swish-betalningar initieras och godkänns i bankens/Swish-appen och signeras med BankID (på samma enhet eller via QR om du använder två enheter). För kortköp online används i regel 3-D Secure 2 för att uppfylla kravet på Strong Customer Authentication (SCA) enligt PSD2.

Jag vill veta mer!

Våra rådgivare hjälper dig att hitta rätt lösning

Genom att skicka dina uppgifter samtycker du till vår integritetspolicy

Vill du ha fler tips och råd?

Fyll i formuläret så berättar vi mer om hur Onslip kan förenkla din vardag. Eller ring oss på tel 0500-600111

* Obligatorisk uppgift. Genom att skicka dina uppgifter samtycker du till vår integritetspolicy

Påskkampanj för nya kunder

Alla paket inkluderar kostnadsfri tillgång till Onslips uppskattade support, service, och regelbundna uppdateringar av mjukvaran, och Onslips Backoffice med avancerade rapporter.

Vi har hjälpt 1000-tals småföretagare och restauranger

Starta

Allt du behöver för att börja ta betalt.-

Spara 280kr

- 90 dagar nöjd kundgaranti

- Personlig support 7 dagar i veckan

- Automatisk bokföring

- Hyr kortterminal för fr. 165 kr/mån

- Kontrollenhet ingår

- Inlösenavtal fr. 0,99%*

*Erbjudandet gäller endast vid användning av en CS50-kortterminal från Onslip.

Standard

Maximera försäljningen med smarta flöden & full koll.-

Spara 380 kr

- 90 dagar nöjd kundgaranti

- Personlig support 7 dagar i veckan

- Automatisk bokföring

- Hyr kortterminal för fr. 165 kr/mån

- Kontrollenhet ingår

- Inlösenavtal fr. 0,69%*

*Erbjudandet gäller endast vid användning av en CS50-kortterminal från Onslip.

Premium

Perfekt för restauranger med bordsservering.-

Spara 530 kr

- 90 dagar nöjd kundgaranti

- Personlig support 7 dagar i veckan

- Automatisk bokföring

- Hyr kortterminal för fr.165 kr/mån

- Kontrollenhet ingår

- Använd valfritt inlösen eller få fr. 0,3%

Enterprise

För dig som behöver flera kassor och har större behov.- 90 dagar nöjd kundgaranti

- Personlig support 7 dagar i veckan

- Automatisk bokföring

- Hyr kortterminal för fr.165 kr/mån

- Kontrollenhet ingår

- Använd valfritt inlösen eller fr. 0,3%